実践Data Scienceシリーズ RとStanではじめる ベイズ統計モデリングによるデータ分析入門 (KS情報科学専門書)

「RとStanで始めるベイズ統計モデリングによるデータ分析入門」「実践編第5部第7章 自己回帰モデルとその周辺」を対象に,公開されているR,Stanのコードをpython,pystanのコードへと書き直した一例です。Stanの代わりにpystanを利用しています。

この章では,古典的な時系列分析の枠組みについて自己回帰モデルの説明を通じ補足しています。

本ページでは公開されていない書籍の内容については一切触れません。理論や詳しい説明は書籍を参照してください。

なお,こちらで紹介しているコードには誤りが含まれる可能性があります。内容やコードについてお気づきの点等ございましたら,ご指摘いただけると幸いです

(本ページにて紹介しているコードはgithubにて公開しています。)

DataAnalOji.hatena.sample/python_samples/stan/5-7-自己回帰モデルとその周辺.ipynb at master · Data-Anal-Ojisan/DataAnalOji.hatena.sample

samples for my own blog. Contribute to Data-Anal-Ojisan/DataAnalOji.hatena.sample development by creating an account on GitHub.

github.com

分析の準備

パッケージの読み込み

import arviz

import pystan

import numpy as np

import pandas as pd

%matplotlib inline

import matplotlib.pyplot as plt

plt.style.use('ggplot')

plt.rcParams['font.family'] = 'Meiryo'データの読み込みと図示

データの読み込み

sales_df_5 = pd.read_csv('5-7-1-sales-ts-5.csv')

sales_df_5['date'] = pd.to_datetime(sales_df_5['date']) # datetime型へ変換

sales_df_5.head(n=3)

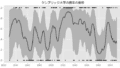

図示

plt.figure(figsize=(10,5))

plt.plot(sales_df_5['sales'], color='black')

plt.show()

自己回帰モデルの推定

データの準備

pystanではrstanと異なり,list形式ではなくdictionary形式でstanにデータを渡します。

data_list = dict(y=sales_df_5['sales'],

T=len(sales_df_5))自己回帰モデルの推定

stan_model.sampling の引数’control’について,rstanではlist形式でパラメタ情報を渡していましたが,pystanではdictionary形式で渡します。

# stanコードの記述(5-7-1-autoregressive.stan)

stan_code = '''

data {

int T; // データ取得期間の長さ

vector[T] y; // 観測値

}

parameters {

real<lower=0> s_w; // 過程誤差の標準偏差

real b_ar; // 自己回帰項の係数

real Intercept; // 切片

}

model {

for(i in 2:T) {

y[i] ~ normal(Intercept + y[i-1]*b_ar, s_w);

}

}

'''

# モデルのコンパイル

stan_model = pystan.StanModel(model_code=stan_code)

# サンプリング

autoregressive = stan_model.sampling(data=data_list,

seed=1,

control={'max_treedepth': 15},

n_jobs=1)自己回帰モデルの推定結果

print(

autoregressive.stansummary(pars=["s_w", "b_ar", "Intercept", "lp__"],

probs=[0.025, 0.5, 0.975]))Inference for Stan model: anon_model_6b9d5d48d86f905b332b7d74ea6a7816.

4 chains, each with iter=2000; warmup=1000; thin=1;

post-warmup draws per chain=1000, total post-warmup draws=4000.

mean se_mean sd 2.5% 50% 97.5% n_eff Rhat

s_w 11.79 0.02 0.86 10.3 11.74 13.65 1451 1.0

b_ar 0.54 2.5e-3 0.09 0.36 0.54 0.71 1223 1.0

Intercept 46.18 0.25 8.69 29.07 46.03 63.84 1212 1.0

lp__ -290.6 0.03 1.21 -293.6 -290.3 -289.2 1311 1.0

Samples were drawn using NUTS at Sun Sep 13 13:30:41 2020.

For each parameter, n_eff is a crude measure of effective sample size,

and Rhat is the potential scale reduction factor on split chains (at

convergence, Rhat=1).参考:収束の確認

# 収束確認用のRhatのプロット関数

def mcmc_rhat(dataframe, column='Rhat', figsize=(5, 10)):

plt.figure(figsize=figsize)

plt.hlines(y=dataframe[column].sort_values().index,

xmin=1,

xmax=dataframe[column].sort_values(),

color='b',

alpha=0.5)

plt.vlines(x=1.05, ymin=0, ymax=len(dataframe[column]), linestyles='--')

plt.plot(dataframe[column].sort_values().values,

dataframe[column].sort_values().index,

marker='.',

linestyle='None',

color='b',

alpha=0.5)

plt.yticks(color='None')

plt.tick_params(length=0)

plt.xlabel(column)

plt.show()

# 各推定結果のデータフレームを作成

summary = pd.DataFrame(autoregressive.summary()['summary'],

columns=autoregressive.summary()['summary_colnames'],

index=autoregressive.summary()['summary_rownames'])

# プロット

mcmc_rhat(summary)print('hmc_diagnostics:\n',

pystan.diagnostics.check_hmc_diagnostics(autoregressive))hmc_diagnostics of local_level:

{'n_eff': True, 'Rhat': True, 'divergence': True, 'treedepth': True, 'energy': True}参考:トレースプロット

’lp__’(log posterior)のトレースプロットは図示できないため除いています。

mcmc_sample = autoregressive.extract()

arviz.plot_trace(autoregressive,

var_names=["s_w", "b_ar", "Intercept"],

legend=True);

pystanの詳細については公式ページを参照してください。

PyStan — pystan 3.10.0 documentation

pystan.readthedocs.io

コメント